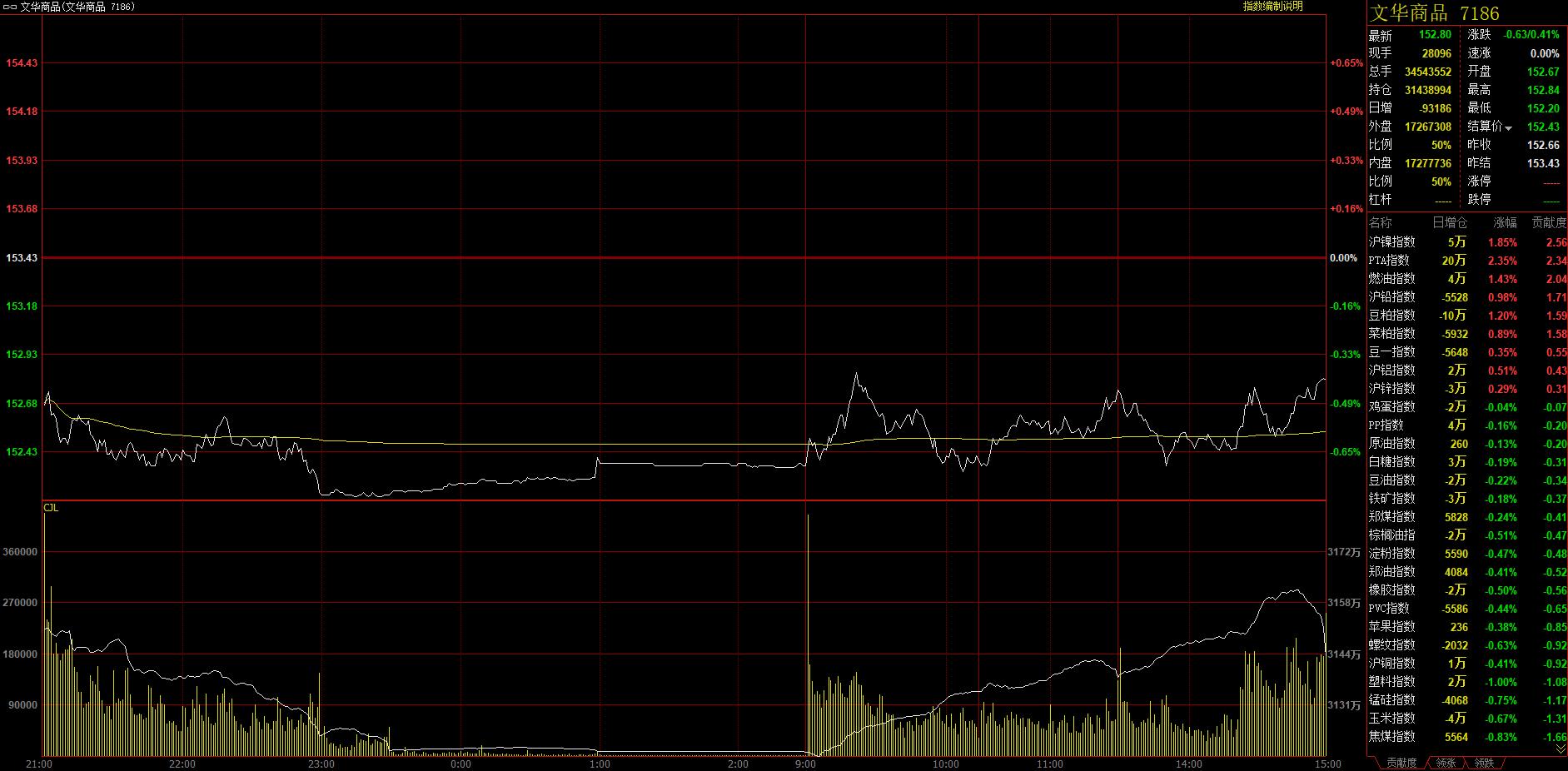

新华财经北京7月10日电 国内商品期货市场周三(7月10日)多数下跌,PTA午后快速拉涨,最终收涨3.17%较强势。燃油主力涨超2%,沪镍涨近2%,盘中刷新近3个月新高,贵金属延续震荡。黑色系全线下跌,焦炭跌超2.5%,网页版奇迹私服,乙二醇、纸浆、甲醇跌近2%。文华商品指数收跌0.41%至152.88点。

文华商品指数7月10日日内走势图

黑色系全线下跌 焦炭跌超2.5%

黑色系期货品种10日全线下跌,焦炭主力跌超2.5%,硅铁、热卷跌超1%,焦煤、锰硅、螺纹跌近1%,郑煤、铁矿小幅下跌。河北省武安市政府近日印发《武安市2019年钢铁焦化水泥行业三季度大气污染防治差别化管控实施方案》的通知,要求在7月1日-8月31日期间,全市14家钢铁、6家焦化及2家水泥企业按照要求执行错峰停产政策。分析人士表示,从文件中看,限产力度与执行力度均有所加大,高炉需求存在进一步下行空间。环保限产趋严短期难以逆转,焦炭需求受到一定冲击,而目前山西地区的焦化限产情况相对宽松,对产量影响程度有限。短期焦化利润收窄,价格受成本支撑,在高炉限产和高库存的影响下,焦炭偏弱运行,后期需关注成材消费情况和环保限产政策。随着7月份唐山和武安两地环保限产的实际执行,预计生铁供给将大幅降低,从而对钢材实际供给产生影响。原料端铁矿石供给偏紧张,价格大幅上涨,抬升钢材成本中枢。考虑到铁矿石基本面尚未发生质变,短期进口矿价格或高位震荡;而铁矿石价格已达高位,钢厂利润收窄,下游需求疲态已显,叠加后期铁矿石到港量有回升预期,中期来看铁矿石价格或逐步回落。

多因素支撑油价 PTA“卷土重来”

多因素支撑下,国际油价今日延续强势。一方面,中东局势持续紧张。另一方面,美国石油协会(API)周二(7月9日)称,上周美国原油库存减幅超过预期,汽油库存下降,但馏分油库存上升。此外,由于一热带低气压可能在周三稍晚或周四升级成为风暴,墨西哥湾主要生产商已经开始撤离并关闭产线,这也令美国原油价格受到支撑。国内能化品多数呈现先抑后扬走势,但至尾盘涨跌幅度分化较大,其中PTA涨逾3%,燃料油涨逾2%,乙二醇、纸浆、甲醇、玻璃等则跌逾1%。PTA主力合约1909经过上周的大跌之后近日在5800元/吨一线止跌企稳,今日午后再度增仓大涨,强势明显。目前,福海创450万吨/年的PTA装置已开启检修,但下游聚酯企业面临着成本强需求弱的局面,目前已有部分聚酯企业选择减产,且减产规模有进一步扩大的趋势。不过,7月9日晚,中美经贸高级别磋商双方牵头人通话,令国内商品特别是纺织链条相关商品表现积极,PTA再获提振。聚酯大厂减产计划的公布短期也压制乙二醇需求端,昨日马来西亚一套75万吨的新增产能试车令乙二醇大幅下跌至跌停,今日大幅下挫之后逐渐收回跌幅。分析人士称,供给端来看,乙二醇面临的最大压力来自于7月底延长石油10万吨/年的乙二醇装置投产,该套装置产能较小,但成本低廉。需求端来看,目前下游聚酯企业减产规模有进一步扩大的趋势,乙二醇需求端承压。库存端来看,在下游需求萎缩下,随着前期延误船只陆续到港,乙二醇港口库存或将再度攀升。燃料油近期持续走强,分析人士称,由于IMO2020限硫令的临近,贸易商、供应商对高硫燃料油备货的意愿较低,有相当部分的库存被切换到低硫油,这也在一定程度上推动了当前高硫油市场的紧张局面,再加上中东夏季的消费支撑,预计三季度前中期新加坡月差结构都将维持强势。

镍价拉涨有色多数走高 贵金属延续震荡

国内有色金属市场10日整体震荡走强。其中,受交割货源较少支撑,沪镍延续近期反弹势头,盘中一度涨超2.7%,刷新近3个月新高,尾盘稍有回落,终盘收涨1.81%。沪铅日内宽幅震荡,终盘收涨0.98%;锡、铝日内震荡走高,尾盘主力合约分别录得0.42%和0.44%的涨幅。相比之下,铜、锌走势依然疲弱,但尾盘跌幅均略有收窄。分析人士表示,中美经贸高级别磋商双方牵头人通话的消息提振了日内金属市场的多头情绪。而镍市近期伦沪两地镍板库存持续走低,加之菲律宾将于7月底启动第二轮境内矿业项目审查,均给短期镍市带来多头炒作的题材。但现在不锈钢高库存矛盾依然难解,去库存进程缓慢,加上三四季度镍铁产能投放压力,镍市基本面仍难乐观。沪铅日内宽幅震荡,夜盘时段主力合约一度接近涨停板价格,近期河南地区原生铅受环保限产影响,加上再生铅冶炼厂微亏,对铅价起到支撑作用;但需求端汽车蓄电池市场消费清淡,基本面偏空仍不足以支撑铅价走高。

贵金属日内整体震荡回落。截至收盘,沪金主力合约尾盘收跌0.30%,沪银主力则持平于昨日结算价。分析人士称,近期美元持续走强给金银价格带来压力,且在美联储主席鲍威尔发表国会证词及美联储会议纪要公布前,市场谨慎情绪也拖累贵金属短线买盘。但全球主要央行的宽松预期和对经济走弱、美股回落的担忧仍是下半年继续支撑和驱动金价上行的主要因素。

双粕减仓收涨 棉花下探回升

国内农产品期货市场周三整体维持弱势震荡,其中,豆粕和菜粕主力合约日内减仓分别受到1.39%和0.89%,领涨国内农产品市场;郑棉宽幅震荡,盘中主力合约一度跌4.6%,终盘跌幅收窄至1.91%。有机构分析指出,国内棉纺需求疲软,且近期棉价下跌令国内部分纺织坯布厂家降低原料采购进度,同时中棉协会发布最新调查显示,全国棉花长势基本稳定,预计单产持平略增,整体在需求面改善乏力的背景下,棉价积弱难返。但盘中中美经贸高级别磋商双方牵头人通话的消息部分缓解了棉市情绪上的抛空压力,不过在实质性利好落地前,棉价整体仍将维持弱势。三大油脂日内整体震荡收低,尽管马来西亚棕榈油局公布的库存数据显示,截至6月底马来西亚棕榈油库存降至11个月低点,产量降至去年7月以来最低,但当月出口较前月减少19.35%,加之Ampec和ITS两大机构公布的7月上旬马棕出口较上月均小幅下降,对马棕后期去库存放缓的担忧仍旧拖累棕榈油日内冲高回落。其他农产品方面,淡季下游需求偏弱拖累红枣主力日内收跌1.05%,而近期产区走货缓慢亦拖累苹果主力日内高开低走,尾盘微跌0.09%。数据显示,6月份国内鲜果价格同比上涨42.7%,涨幅比上月扩大16.0个百分点,但国家统计局的解读称去年同期价格较低是今年涨幅扩大原因之一。

农产品板块流出超4亿 PTA指数流入近5亿

Copyright © 2002-2013 奇迹网页版私服 版权所有